Commenti

13 Giugno 2019

Maggio 2019 - Maggio: tempo di diversificazione - Commenti dei Gestori Sistematici

I mercati sembrano allo sbando. Dopo il clima di serenità di inizio anno, favorito dalle dichiarazioni sulla politica monetaria e dal diradarsi dei dati negativi sul fronte macroeconomico, sono bastati un paio di tweet provocatori del presidente Trump per mettere fine al compiacimento dei mercati e far salire la volatilità alle stelle.

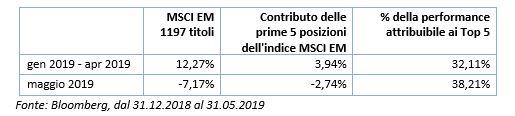

A livello globale, la recente performance dei mercati azionari trova la sua principale spiegazione nell'andamento di pochi titoli. Che sia stato per i consistenti afflussi di capitali verso veicoli d'investimento passivi caratterizzati da una straordinaria concentrazione o per la percezione degli investitori relativamente al modello di crescita di queste società, la nozione di fair value sembra essere stata accantonata. Tuttavia, il mese di maggio ci ha dato un assaggio di quello che potrebbe accadere se i titoli che hanno dato il via alla fase positiva dei mercati azionari mondiali producessero l'effetto contrario.

Confronto tra la performance dell'indice MSCI EM e quella dei suoi 5 maggiori titoli

La nostra analisi del contributo alla performance dei maggiori titoli presenti nell'indice MSCI EM potrebbe essere tranquillamente estesa, con risultati analoghi, ai problemi di concentrazione delle esposizioni settoriali e geografiche. In tale contesto, a rischio di ripeterci, predicare la diversificazione a tutti i livelli (singoli titoli, settoriale e geografico) non è solo un consiglio da manuale, bensì un prezioso strumento di gestione del rischio, soprattutto alla luce di quanto accumulatosi nell'attuale ciclo economico.

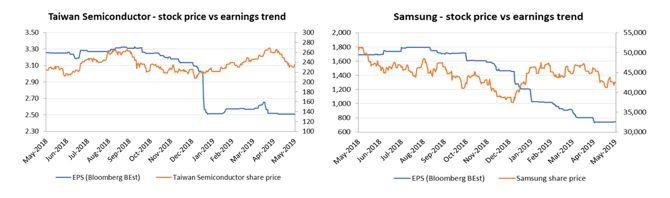

Mega cap del settore tecnologico: ancora margini di ribasso se dovessero prevalere i fondamentali

Mettendo a confronto le previsioni sulle quotazioni e quelle sugli utili delle società tecnologiche e dei servizi di comunicazione, cui è ampiamente ascrivibile la performance dell'indice MSCI EM degli ultimi anni, notiamo una significativa divergenza. Gli esempi di Taiwan Semiconductor e Samsung riportati di seguito, che non sono sicuramente casi isolati e illustrano bene l'andamento di molte large/mega cap del settore tecnologico, evidenziano come la quotazione non rispecchi i fondamentali. Il repricing avvenuto a maggio non si è concluso, poiché è prevedibile una significativa asimmetria, se i fondamentali di queste società non si riprenderanno a breve termine.

Quotazioni e utili a confronto

Fonte: Bloomberg, RAM Active Investments, al 31.05.2019

Titoli value ancora in picchiata, ma la nostra strategia di diversificazione ha fatto la sua parte

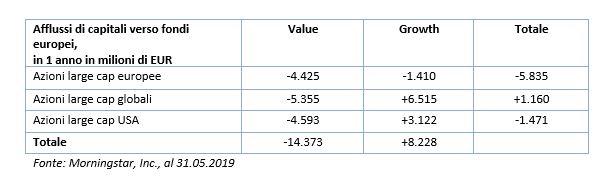

A maggio i mercati azionari globali hanno assistito a un fenomeno sorprendente, ovvero all'ulteriore svalutazione dei titoli value rispetto ai titoli growth. L'abbassamento dei tassi d'interesse spiega in parte l'entusiasmo per le società ad alta crescita, ma i fondamentali ci raccontano una storia diversa, se analizziamo le società sotto la lente del rapporto P/E to growth (PEG). In Europa, ad esempio, la differenza di performance cumulata tra società value e growth è in crescita dal 2006 e ora ha raggiunto un livello significativo.

Non sorprende che i gestori orientati ai titoli value abbiano sofferto maggiormente in questo contesto e abbiano continuato a subire deflussi, rafforzando la dinamica negativa di questi titoli.

Afflussi netti verso i fondi value e growth europei in un anno

A questo punto, intravediamo svariati potenziali catalizzatori che potrebbero condurre a un ritorno verso la media. In primis, la recente accelerazione dei deflussi subiti dai fondi a orientamento value sembra il risultato di un effetto capitolazione. In secondo luogo, una potenziale inversione della preponderanza dei titoli growth mega cap nei veicoli d'investimento passivi sposterebbe sicuramente l'attenzione verso i fondamentali delle società. Infine, l'attuale contesto economico non depone a favore della solidità del ciclo di crescita. A tale riguardo, crediamo che le società value di "qualità" registrerebbero un'ottima performance in termini relativi se il mercato ricominciasse a mostrare selettività nei confronti dei titoli.

Il nostro profilo asimmetrico ha dato i suoi frutti nonostante lo scarso favore per i titoli value in Europa

Nonostante la scarsa considerazione attualmente riscontrabile in Europa verso i titoli value e la "qualità", il comportamento dei nostri fondi si è rivelato positivo. L'effetto della nostra selezione e la diversificazione in termini di strategie sono stati i principali motori della performance positiva. L'asimmetria nei fondamentali dei nostri portafogli, sia long che short, ci ha consentito di generare alfa nonostante le inefficienze estreme rimangano notevoli o siano persino in crescita, come nel caso delle azioni value e growth europee.

Accedi direttamente agli ultimi commenti sui singoli fondi:

Note legali

Il presente documento è stato redatto unicamente a scopo informativo. Esso non costituisce un'offerta né una sollecitazione ad acquistare o vendere i prodotti d'investimento ivi riportati e non può essere interpretato come un servizio di consulenza per gli investimenti. Il documento non è destinato alla distribuzione, pubblicazione o utilizzo in una giurisdizione nella quale tale distribuzione, pubblicazione o utilizzo siano vietati, né è indirizzato a soggetti o entità ai quali sarebbe illegale indirizzare tale documento. In particolare, i prodotti ivi riportati non sono offerti in vendita negli Stati Uniti o nei loro territori e possedimenti, né a qualsivoglia soggetto statunitense (cittadini o residenti degli Stati Uniti d'America). Le opinioni qui espresse non tengono conto delle circostanze, degli obiettivi o delle esigenze di singoli investitori. Si raccomanda agli investitori di formarsi una propria opinione in merito ai titoli o agli strumenti finanziari menzionati nel presente documento. Prima di qualsiasi operazione, gli investitori dovrebbero verificare che la transazione proposta sia adeguata alla propria situazione personale, e analizzare gli specifici rischi ad essa associati, soprattutto quelli di natura finanziaria, legale e fiscale, rivolgendosi se del caso a un consulente professionale. Le informazioni e le analisi contenute nel presente documento sono basate su fonti ritenute attendibili. Tuttavia, RAM AI Group non rilascia alcuna garanzia che tali informazioni e analisi siano aggiornate, accurate o esaustive, né si assume alcuna responsabilità per eventuali danni o perdite che potrebbero derivare dal loro uso. Tutte le informazioni e le valutazioni possono variare senza preavviso. Si raccomanda agli investitori di decidere se investire o meno nelle quote dei fondi sulla base delle ultime relazioni o dei più recenti prospetti informativi. che contengono ulteriori informazioni sui prodotti in questione. Il valore delle quote e il reddito da esse derivante possono sia aumentare che diminuire e non sono in alcun modo garantiti. Il prezzo dei prodotti finanziari menzionati nel presente documento potrebbe essere soggetto a fluttuazioni e ad ampie e brusche flessioni, ed è persino possibile che un investitore perda l'intero importo investito. RAM AI Group fornirà su richiesta agli investitori informazioni più dettagliate sui rischi associati a specifici investimenti. Le variazioni dei tassi di cambio possono altresì provocare un aumento o una diminuzione del valore di un investimento. I rendimenti passati, siano essi reali o simulati, non costituiscono necessariamente un indicatore affidabile dei risultati futuri. Il prospetto informativo, il documento contenente le informazioni chiave per gli investitori (KIID ), lo statuto e le relazioni finanziarie sono disponibili gratuitamente presso la sede centrale della SICAV, il suo rappresentante e distributore in Svizzera, RAM Active Investments S.A., Ginevra, e il rappresentante dei fondi nel paese di registrazione degli stessi. Il presente documento commerciale non è stato approvato par nessuna autorità finanziaria et ce documento è riservato e destinato all'uso esclusivo da parte del destinatario; ne sono vietate la riproduzione e la distribuzione totale o parziale. Rilasciato in Svizzera dalla RAM Active Investments S.A. è autorizzata e regolamentata in Svizzera dall’Autorità federale di vigilanza sui mercati finanziari (FINMA). Rilasciato nell'Unione Europea e nel SEE dalla Società di gestione autorizzata e regolamentata, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Lussemburgo, Granducato di Lussemburgo. La fonte delle suddette informazioni (salvo diversa indicazione) è RAM Active Investments SA e la data di riferimento è la data del presente documento, fine del mese precedente.