Commentaires de gestion

7 novembre 2019

Octobre 2019 - Persistance des risques macroéconomiques - Commentaires

Les politiques monétaires non conventionnelles mises en place à travers le monde en réponse au recul de la croissance économique et de l’inflation ont pour conséquence directe une concentration de risques sur les marchés financiers et, par conséquent, dans les portefeuilles des investisseurs. Et la concentration de risques se traduit à terme par une forte volatilité. Les principales sources potentielles de volatilité que nous décelons dans l’environnement actuel sont les suivantes :

- Politique des banques centrales

Les banques centrales évoluent en terrain inconnu, les taux nominaux négatifs sont exceptionnels et les conséquences pour l’économie mal comprises. Par ailleurs, de plus en plus de voix s’élèvent pour remettre en question le mécanisme de transmission de la politique de taux d’intérêt négatifs à l’économie réelle.

- Niveaux de l’encours de dette mondiale

L’endettement n’a cessé de gonfler au cours de la décennie passée. L’encours de dette mondiale a atteint de nouveaux records – non seulement en chiffres absolus, mais aussi en termes de ratio dette/PIB mondial. Les principaux « problèmes » sont ici la Chine et les Etats-Unis, deux pays qui se livrent une guerre commerciale selon nous partie pour durer. La majeure partie de l’endettement est imputable aux entreprises et aux gouvernements. Nous observons une multitude d’entreprises fortement endettées et incapables de générer des flux de trésorerie positifs se négocier à des niveaux de valorisation irréalistes. L’écart entre les fondamentaux des entreprises et les cours des actions est frappant, comme si le financement bon marché était garanti dans un avenir proche.

- Saga de la guerre commerciale sino-américaine

L’escalade des tensions initiée au début 2018 continue d’avoir des répercussions négatives, non seulement pour les deux plus grandes économies du globe, mais aussi pour le reste de la planète. Le recul de l’activité manufacturière internationale illustre bien l’impact de cette situation de guerre commerciale durable. Tout accord à long terme entre les deux parties semble pour l’heure improbable. Si le déficit commercial des Etats-Unis envers la Chine, qui s’est progressivement formé depuis les années 1980, ne se résorbe pas, le conflit pourrait rester sur le devant de la scène dans les années à venir.

- Ralentissement de la croissance mondiale

Le ralentissement du cycle d’investissement couplé au repli de l’activité manufacturière amène certains pays en développement au bord de la récession. Plusieurs banques centrales appellent à la mise en place de mesures de relance budgétaire afin de prendre la suite de la politique monétaire, dont les effets s’essoufflent. Eu égard à l’encours de dette déjà élevé, les pays ne disposent cependant pas tous du même degré de flexibilité.

- Concentration de risques

Alors que les investisseurs se voient contraints de « débusquer » les rendements, les portefeuilles mondiaux vont logiquement commencer à présenter des corrélations accrues. A nos yeux, une telle configuration constitue une source d’opportunités conséquente pour les gestionnaires actifs. Les marchés actions offrent actuellement de solides opportunités d’alpha à divers niveaux : facteurs actions, secteurs et titres individuels. C’est pourquoi la diversification du portefeuille revêt encore plus d’importance aujourd’hui.

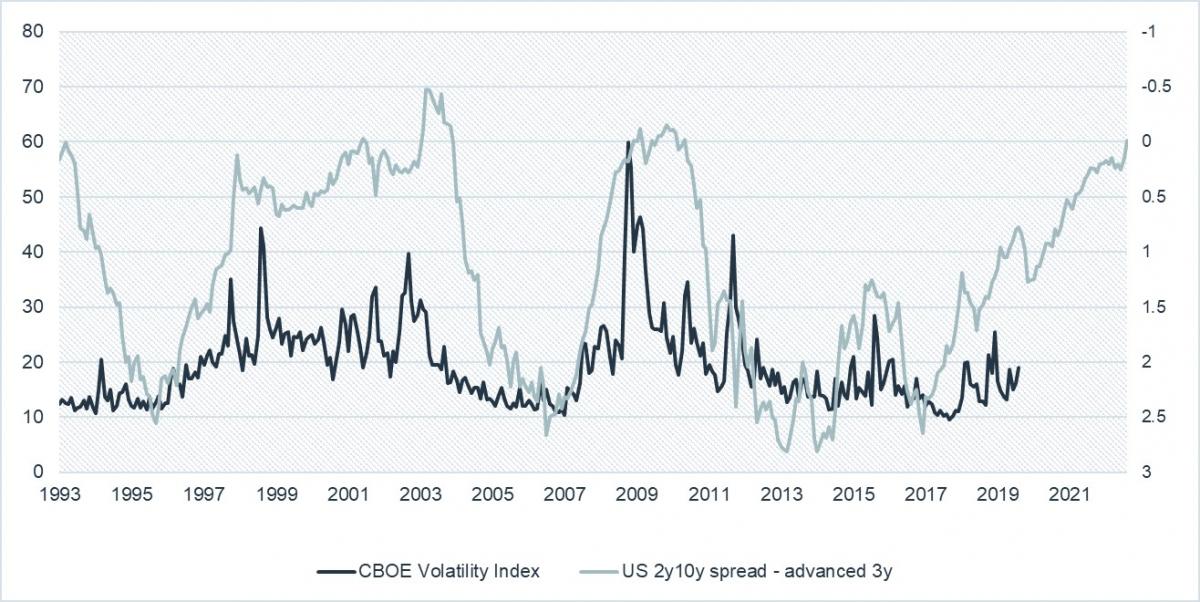

Les pouvoirs de prédiction des courbes de rendements obligataires

En outre, la forme de la courbe des rendements des pays développés demeure un indicateur efficace de la croissance économique et de la volatilité future. Le graphique ci-dessous illustre l’évolution à long terme de la courbe des taux d’intérêt américaine (2 ans et 10 ans) et de la volatilité des marchés actions. On note une relation évidente entre les deux mesures, qui plaide en faveur d’un changement de régime de volatilité dans les trimestres à venir.

SPREAD 2 ANS-10 ANS BONS DU TRESOR AMERICAIN (AVANCE DE 3 ANS) ET INDICE VIX

Source : Bloomberg, RAM Active Investments, au 31/08/2019

Dans ce cadre, nous sommes convaincus que la diversification et des solutions d’investissement non corrélées affichant des historiques de performance éprouvés revêtent une importance accrue dans un contexte de portefeuille.

RAM Long/Short European Equities – une solution faiblement corrélée affichant de robustes fondamentaux

Notre stratégie Long/Short European Equities est bien positionnée pour tirer parti des inefficiences que nous observons sur ce marché :

- Asymétrie des fondamentaux entre positions long et short : en moyenne, les positions longues présentent des fondamentaux nettement plus robustes que les positions short. Le rendement des flux de trésorerie disponible des positions longues s’établit par exemple à 8,3%, contre -3,0% pour le côté short.

Source : Bloomberg, RAM Active Investments, au 31/08/2019

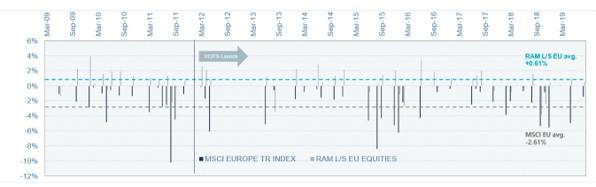

- Evolution décorrélée en cas de marchés baissiers : au cours des mois de repli de l’indice MSCI Europe (perte mensuelle moyenne de -2,61% depuis mars 2009), la stratégie RAM Long/Short European Equities a été en mesure de générer un gain moyen de +0,61%.

RAM LONG /SHORT EUROPEAN EQUITIES PERFORMANCE DURING DOWN MONTHS FOR MSCI EUROPE TR INDEX

Source : Bloomberg, RAM Active Investments, au 31/08/2019

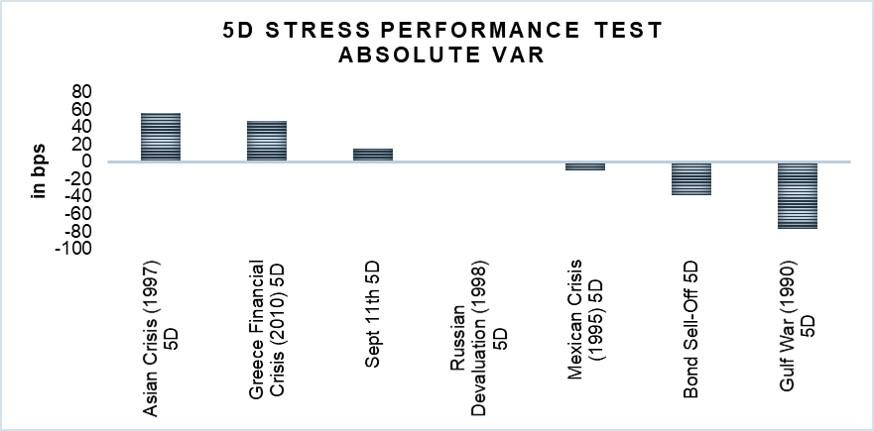

- Résilience durant les phases de tensions sur les marchés : les tests de résistance de la stratégie RAM Long/Short European Equities révèlent que le Fonds tirerait son épingle du jeu en présence d’un des facteurs de stress historiques :

Source : RiskMetrics, RAM Active Investments, au 31/10/2019

- Stabilisation et exploitation des inefficiences : au cours des sept derniers mois, la stratégie s’est avérée relativement stable en dépit des fortes fluctuations sur les marchés actions européens, attestant du fait que la dispersion a atteint des niveaux extrêmes en Europe et que nous assistons à un début d’inversion de tendance.

Bloomberg, RAM Active Investments, au 30/10/2019

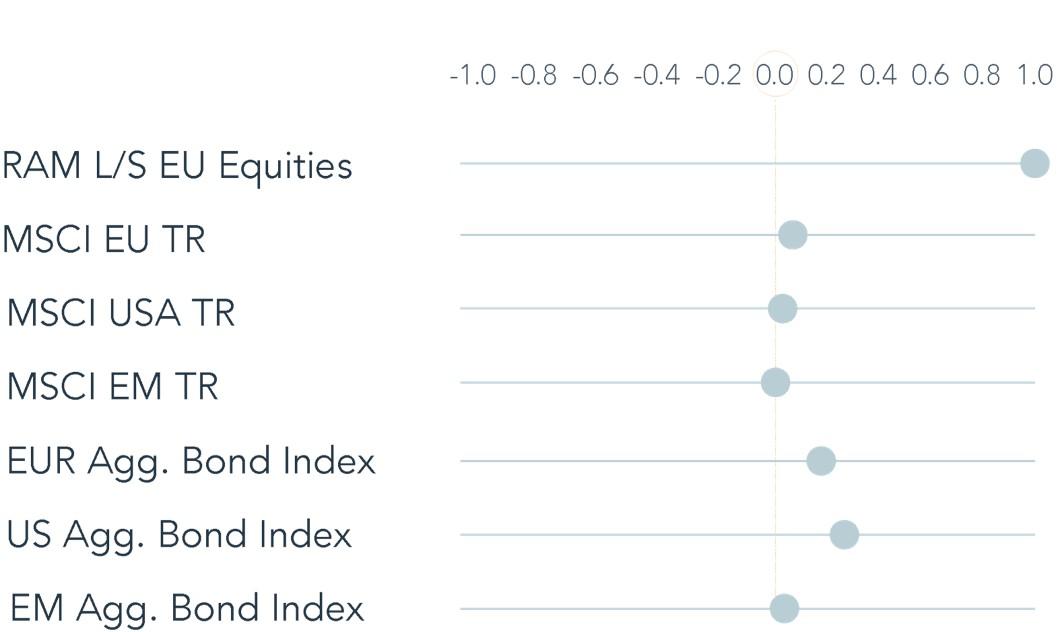

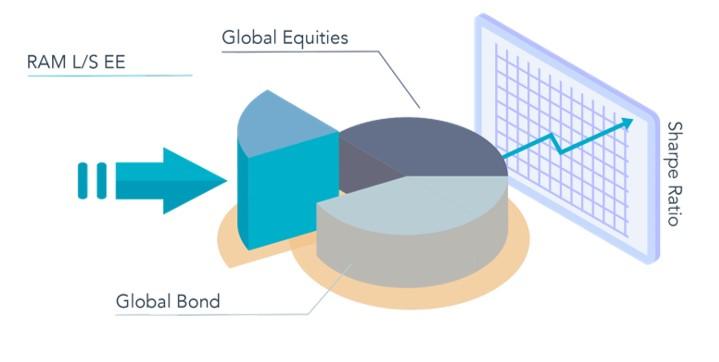

- Un véritable outil de diversification de portefeuille : le portefeuille affiche une faible corrélation avec les indices d’actions et d’obligations ; une allocation minime à la stratégie RAM Long/Short European Equities augmente le ratio de Sharpe d’un portefeuille composé d’actions et d’obligations mondiales.

Correlation of RAM L/S Equities vs Indices

RAM L/S European Equities added to a portfolio of Global Equities and Bonds

Enfin, il convient de rappeler que la stratégie place l’accent sur :

- la liquidité

- la diversification

- l’exposition à toutes les catégories de capitalisation

- l’intégration rapide et efficace des nouvelles informations

Accédez directement aux derniers commentaires de gestion par fonds:

Legal Disclaimer

Ce document a été conçu à titre purement informatif. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des produits d’investissement qui s’y trouvent mentionnés et ne saurait être considéré comme un service de conseil en investissement. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas à une personne ou entité à laquelle il serait illégal d’adresser un tel document. En particulier, les produits mentionnés ne sont pas offerts à la vente aux Etats-Unis ou dans les territoires et possessions de ce pays, ni à aucune personne américaine (citoyens ou résidents des Etats-Unis d’Amérique). Les opinions exprimées ne prennent pas en compte la situation, les objectifs ou les besoins spécifiques de chaque client. Il appartient à chaque client de se forger sa propre opinion à l’égard de tout titre ou instrument financier mentionné dans ce document. Avant d’effectuer une quelconque transaction, il est conseillé au client de vérifier si elle est adaptée à sa situation personnelle et d’analyser les risques spécifiques encourus, notamment sur le plan financier, juridique et fiscal, en recourant le cas échéant à des conseillers professionnels. Les informations et analyses contenues dans le présent document sont basées sur des sources considérées comme fiables. Toutefois, RAM AI Group ne garantit ni l’actualité, ni l’exactitude, ni l’exhaustivité desdites informations et analyses, et n’assume aucune responsabilité quant aux pertes ou dommages susceptibles de résulter de leur utilisation. Toutes les informations et appréciations sont susceptibles d’être modifiées sans préavis. Les investisseurs sont invités à fonder leurs décisions d’investissement sous la forme de souscriptions en parts aux rapports et aux prospectus les plus récents. Ils contiennent des informations supplémentaires sur les produits concernés. La valeur des parts et les revenus qui en proviennent peuvent s’apprécier ou se déprécier et ils ne sont garantis en aucun cas. Les produits financiers mentionnés dans ce document peuvent voir leur cours fluctuer et subir des baisses soudaines et importantes allant jusqu’à égaler la totalité des sommes investies. Sur demande, RAM AI Group se tient à la disposition des clients pour leur fournir des informations plus détaillées sur les risques associés à des placements spécifiques. Les variations de taux de change peuvent également provoquer des hausses ou des baisses de la valeur de l’investissement. Les performances antérieures, qu’elles soient réelles ou simulées, n’indiquent pas nécessairement les performances à venir. Le prospectus, le Document clé pour l’investisseur), les statuts et les rapports financiers sont disponibles gratuitement au siège social de la SICAV et de la société de gestion, auprès du représentant et distributeur en Suisse, RAM Active Investments S.A., Genève, et auprès du représentant des fonds dans le pays dans lequel les fonds sont enregistrés. Le présent document commerciale n’a pas été approuvé par aucune autorité financière, il est confidentiel et toute reproduction ou distribution totale ou partiale dudit document est interdite. Emis en Suisse par RAM Active Investments S.A. Société agréée et réglementée en Suisse par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Emis dans l'Union européenne et l'EEE par la société de gestion agréée et réglementée, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxembourg, Grand-Duché de Luxembourg. La source des informations susmentionnées (sauf indication contraire) est RAM Active Investments SA et la date de référence est la date du présent document, à la fin du mois précédent.