Kommentare

11 April 2019

Marz 2019 - Es ist nun an der Zeit, sich auf die Marktfundamentaldaten, Diversifikation und Bewertungen zu konzentrieren – verdeutlich – Kommentar des Fondsmanagers Systematic

Nachdem die Entwicklung der Finanzmärkte eine Weile durch die Liquidität und die makroökonomischen Daten bestimmt wurde, ist es nun an der Zeit, sich auf die Marktfundamentaldaten, Diversifikation und Bewertungen zu konzentrieren – verdeutlich

Während der letzten zwölf Monate wurde die Entwicklung der Aktienmärkte hauptsächlich bestimmt durch Liquidität (Zuwachs passiver Beta-ETFs, Schuldenabbau von Hedgefonds, Auswirkungen von Deckungskäufen usw.), makroökonomische Schlagzeilen (Maßnahmen der Zentralbanken, Handelskrieg, Brexit usw.) und „Wachstum/Mega Cap“-Themen. Wir halten diesen Zeitraum im Vergleich zur Marktgeschichte nicht für außergewöhnlich. Anleger fragen sich, wo sie nun investieren sollten. Nach unserer Meinung ist es an der Zeit, sich bei Aktien auf die Risikoallokation, die Bewertungen und die Fundamentaldaten zu konzentrieren. In diesem Leitartikel analysieren wir die gegenwärtige Lage der Schwellenländer und gehen darauf ein, wo wir gute Gelegenheiten bei der Titelauswahl, insbesondere bei Small und Mid Caps, erkennen.

Wichtigste Schlussfolgerungen:

- Das strukturelle Wachstum der Schwellenländer erfordert eine langfristige diversifizierte Portfolioallokation, da sich nicht alles nur um China dreht.

- All-Cap-Ansatz: eine effiziente Möglichkeit, sowohl inländisches als auch globales Wachstum zu nutzen, das Risiko zu diversifizieren und von einer bedeutenden Ursache für Marktineffizienzen langfristig zu profitieren

- Aktuelles Potenzial von Small und Mid Caps aus Schwellenländern: so hoch wie zuletzt Ende der 90er-Jahre

- Growth vs. Value: Der Trend dürfte sich zugunsten von Value ändern, da aktive Manager eine erneute Outperformance erzielen dürften

1. Das strukturelle Wachstum der Schwellenländer erfordert eine langfristige diversifizierte Portfolioallokation, da sich nicht alles nur um China dreht

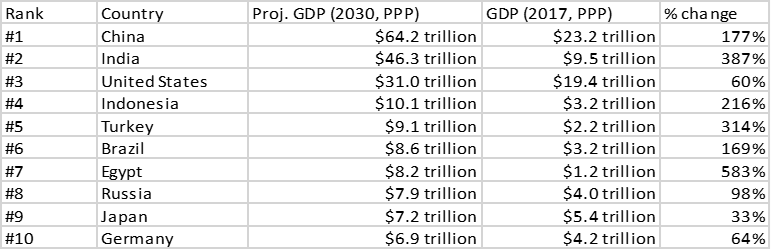

Gemessen an der Kaufkraftparität (PPP) übertrifft das Wirtschaftswachstumspotenzial der Schwellenländer das der Industrieländer. Bis zum Jahr 2030 dürften auf Basis des BIP (Kaufkraftparität) sieben der weltweit größten zehn Volkswirtschaften Schwellenländer sein. Das Wachstum der Schwellenländer beschränkt sich nicht auf China!

Quelle: Standard Chartered

Im Rahmen einer globalen Vermögensallokation birgt ein Engagement in Volkswirtschaften mit wachsender Kaufkraft eine zusätzliche Renditequelle sowie Diversifikationsvorteile. Langfristige Bewertungssteigerungen treten jedoch nur selten linear auf. Bei einer ausgeprägteren Reife von Volkswirtschaften werden kurzfristige Korrekturen von Volatilität in Verbindung mit globalen makroökonomischen und politischen Kräften sowie technischen und landesspezifischen Faktoren begleitet. Der Zeitpunkt dieser Ereignisse ist zwar nur schwer abzuschätzen, die Anleger können jedoch unterschiedliche Hilfsmittel nutzen, um nachteilige Auswirkungen zu verringern. Eine Diversifikation nach Marktkapitalisierung, Ländern, Sektoren und Strategien (essenzieller Bestandteil jeder Portfolioallokation) ist bei Kapitalanlagen in Schwellenländern noch bedeutsamer als gewöhnlich.

2. All-Cap-Ansatz: eine effiziente Möglichkeit, sowohl inländisches als auch globales Wachstum zu nutzen, das Risiko zu diversifizieren und von einer bedeutenden Ursache für Marktineffizienzen langfristig zu profitieren

Breit angelegte Schwellenländerindizes beinhalten oft unerwünschte Exposures in Bezug auf Marktkapitalisierung (Large Caps), Länder (China) und Sektoren (Technologie, Finanzwesen, Öl) sowie eine Konzentration auf Einzeltitel. Angesichts der Neigung passiver Anlagevehikel zu Large/Mega Caps sind zahlreiche Indexwerte stark von der weltweiten Wachstumsentwicklung abhängig, wodurch sie empfindlich auf Liquiditäts- und Marktkapitalisierungsrisiken reagieren.

Mid und Small Caps aus Schwellenländern haben im Vergleich zu entsprechenden Large Caps die folgenden Eigenschaften:

- beträchtliche Ausrichtung auf die Binnennachfrage

- geringere Anfälligkeit gegenüber globalen Wachstumsproblemen (da weniger abhängig von ausländischen Umsatzerlösen)

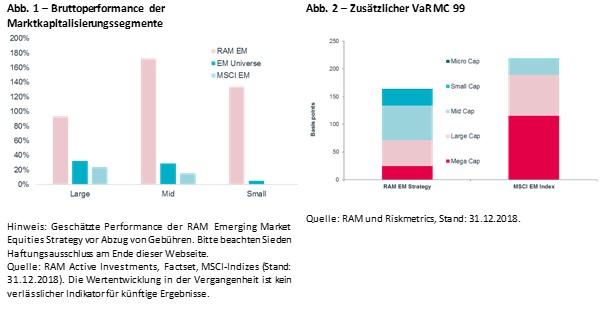

- langfristige Ursache von Ineffizienzen (siehe Abbildung 1)

- Diversifikation von Sektor- und Länderallokation sowie Risiken (siehe Abbildung 2), insbesondere nach der jüngsten Konzentration von Risiken bei Mega Caps

3. Aktuelles Potenzial von Small und Mid Caps aus Schwellenländern: so hoch wie zuletzt Ende der 90er-Jahre

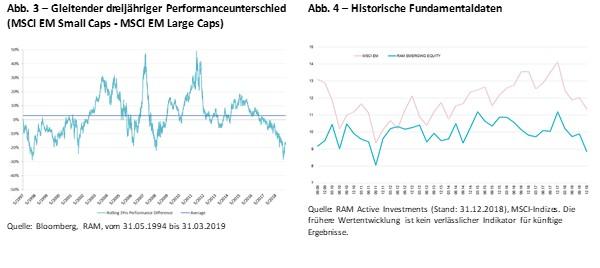

Das Herdenverhalten in Bezug auf Large und Mega Caps setzte sich unvermindert fort und wurde durch die akkommodierende Geldpolitik weltweit unterstützt. Für Mid und Small Caps hat dies zur Folge, dass sie seit langem vernachlässigt werden. Die folgende Abbildung 3 veranschaulicht die gleitende dreijährige Performance von Small Caps gegenüber Large Caps aus Schwellenländern. Die Underperformance von Small Caps aus Schwellenländern hat inzwischen ein Niveau erreicht, das zuletzt während der asiatischen Finanzkrise im Jahr 1998 beobachtet wurde. Im historischen Vergleich ist dies für Anleger, die sich innerhalb der Region tatsächlich in allen Marktkapitalisierungen engagieren möchten, eine attraktive Einstiegsgelegenheit.

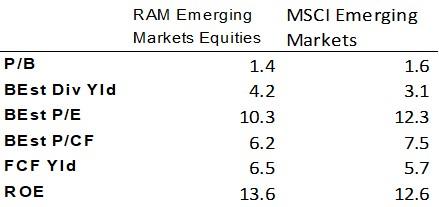

Entsprechend hatten wir seit Auflegung unserer Strategie im Jahre 2009 keine derart günstigen Bewertungen unserer Portfoliopositionen erlebt (auf KGV-Basis, Abbildung 4). Wir sind stark davon überzeugt, dass die Wahrscheinlichkeit einer Trendumkehr in den kommenden Quartalen beträchtlich gestiegen ist. Unsere All-Cap-Strategie ist gut positioniert, um von einer Normalisierung dieser extremen Situation zu profitieren. Dadurch kann sie eine starke Outperformance auf diversifizierter Basis erwirtschaften.

4. Growth vs. Value: Der Trend dürfte sich zugunsten von Value ändern, da aktive Manager eine erneute Outperformance erzielen dürften

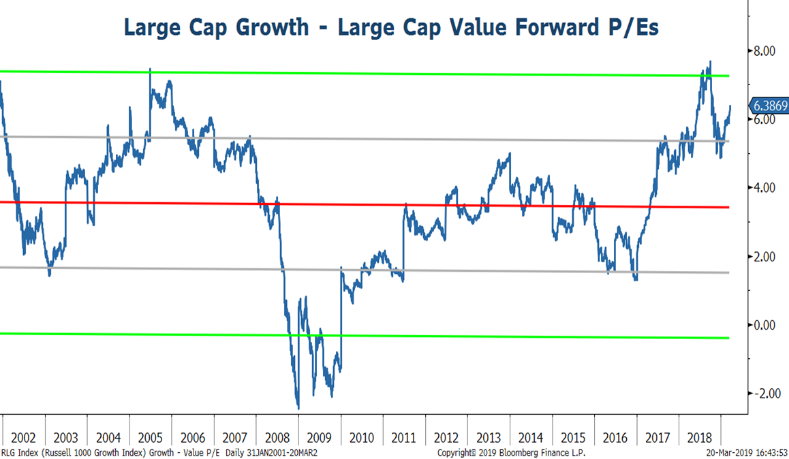

„Realzinsen bleiben hoch, weshalb die „Bewertung“ ein wichtiger Faktor ist, der zu berücksichtigen ist. Teure Vermögenswerte mit langer Duration (Wachstumsaktien) bleiben anfällig (...). Da spezifische Risiken gegenwärtig überdurchschnittlich hoch sind, sollten aktive Manager in der Lage sein, eine Outperformance gegenüber passiven Managern zu erreichen. Alternative Strategien dürften sich ebenfalls besser entwickeln, da sich umfangreichere Alpha-Gelegenheiten ergeben und Beta-Trades durch das Ende der quantitativen Lockerungsära nachlassen.“ Morgan Stanley

Quelle: Bloomberg, Morgan Stanley Research, Stand: 20. März 2019.

Angesichts der gegenwärtigen Phase im Konjunkturzyklus dürften die Bewertungen für Anleger zunehmend wichtig werden. Bisher erlebten wir einen unkritischen Zeitraum, sodass Wachstumsaktien gegenüber Value-Aktien inzwischen relativ großzügig bewertet sind. Unsere Emerging Markets Strategy befindet sich in einer guten Ausgangslage, um dieses Umfeld zu nutzen:

Fazit:

Politische Veränderungen und Strukturreformen in den Schwellenländern werden weiterhin zu einer breiteren Mittelschicht beitragen und gleichzeitig den Anteil der Schwellenländer am globalen Wachstum steigern. Aus Anlagesicht ist ein diversifizierter All-Cap-Ansatz nach unserer Meinung die effizienteste Möglichkeit, die Vorteile des langfristigen Wachstums zu nutzen, denn kleinere und mittlere Unternehmen werden unseres Erachtens am stärksten von dieser Entwicklung profitieren. Ein solcher Ansatz ist eine wirksame Möglichkeit, um kurzfristige Volatilität zu überstehen, weil dadurch potenziell negative Auswirkungen ausländischer Umsatzeinbußen (hauptsächlich bei Large und Mega Caps) verringert werden. Darüber hinaus deuten die aktuellen Abschläge bei Small Caps gegenüber Large Caps aus Schwellenländern sowie die Bewertungskennzahlen unseres Portfolios auf eine interessante und überzeugende Ausgangslage für unsere Emerging Markets Equity Strategy hin, die in den kommenden Quartalen zu hohen Renditen führen könnte.

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und dem EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxemburg, Großherzogtum Luxemburg, herausgegeben. Die Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments SA und das Bezugsdatum ist das Datum dieses Dokuments, Ende des Vormonats.