Kommentare

11 Juni 2020

Mai 2020 – Extreme Aktienmarkt-Rotation – Kommentar des Fondsmanagers Systematic

Marktentwicklungen

Der europäische Aktienmarkt verzeichnete im Mai eine positive Rendite von 2,95%, wie der MSCI Europe TR Index zeigt. Diese Kursbewegung hat sich seit Mitte Mai beschleunigt, wobei der Markt vom 15. Mai bis zum 5. Juni 2020 eine Rendite von +7,64% verzeichnete, da der Markt begann, verschiedene Entwicklungen rasch zu bewerten:

- In Europa sind weitere Stimulierungsmaßnahmen im Gange, da die Europäische Kommission ein Konjunkturprogramm in Höhe von 750 Mrd. EUR veröffentlicht hat und die deutsche Regierung der Wirtschaft ein Finanzpaket zur Verfügung stellt.

- Der Präsident der EZB erklärte die Verpflichtung der Institution, kurzfristig mehr zu tun

- Ein verlangsamtes Tempo der neuen Covid-19-Fälle in den meisten der stark betroffenen Länder

- Die allmähliche Wiedereröffnung der Volkswirtschaften und die Aufhebung der Beschränkungen für den Einzelhandelssektor

- Der US-Arbeitsmarktbericht schilderte eine viel bessere Situation als erwartet. Dennoch liegt die Arbeitslosenquote fast 10% über dem Vorkrisenniveau.

Die Wirtschaft und die Unternehmen bleiben verwundbar

Zugegebenermaßen rücken Liquiditätsspritzen wieder in den Mittelpunkt des Interesses, da die makroökonomischen Indikatoren auf sehr niedrigem Niveau verharren. Die V-förmige Erholung der Aktienmärkte offenbart vorerst eine große Abkopplung von den wirtschaftlichen Fundamentaldaten. Darüber hinaus scheinen drei Hauptrisiken in dieser Phase ignoriert zu werden:

- Steigende Spannungen zwischen den USA und China

- Die US-Präsidentschaftswahlen

- Eine weitere Welle von Infektionen

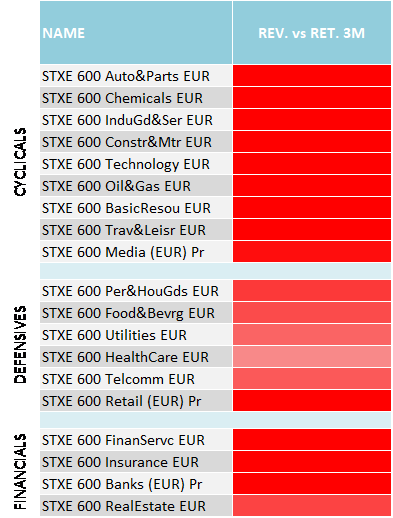

Was die Schätzungen der Analysten betrifft, so haben sich die Gewinnrevisionen in den letzten Wochen ins Positive gedreht, aber sie zeigen noch kein vollständiges Bild. Folglich ist die Divergenz zwischen dem Verhalten der Aktienmärkte und den erwarteten Fundamentaldaten der Unternehmen gelinde gesagt erheblich geworden. Die folgende Tabelle verdeutlicht diese Divergenz nach Branchen in Europa, wobei die dunkelrote Farbe auf einen Trend bei den Gewinnrevisionen hinweist, der drastisch unter der Aktienmarktperformance der letzten 3 Monate liegt. Insbesondere die Leistung zyklischer Unternehmen steht in starkem Kontrast zu den Gewinnerwartungen. Einfach ausgedrückt: Damit die gegenwärtige Rallye bestätigt werden kann, müssen die Gewinne stark nach oben revidiert werden, und zwar sehr schnell.

3-Monats-EPS-Revisionen vs. Aktienmarktrendite

Source: Bloomberg, RAM AI, as of 05.06.2020

Beispielloses Short Covering

Das Verhalten der Aktienmarktindizes seit Mitte Mai sagt uns nicht die ganze Geschichte:

- Oberflächlich betrachtet verdeckt die positive Entwicklung des europäischen Aktienmarktes die Gewalt der Stilfaktorrotation.

- Es fand eine schmerzhafte und beispiellose Short-Deckungsaktivität statt, bei der “Schlechte Qualität“, “Short Momentum“ und andere ungünstige Aktien anfingen, vom Markt stark nach oben getrieben zu werden.

- Typische Short-Momentum-, Short-Qualitäts- und defensive Aktien belasteten die Performance der Long/Short-Strategien, insbesondere der diversifizierten marktneutralen Strategien, stark.

- Long-Value-Strategien erzielten eine gute Performance, die jedoch leider nicht ausreichte, um die starke Unterperformance aller anderen Strategien auszugleichen.

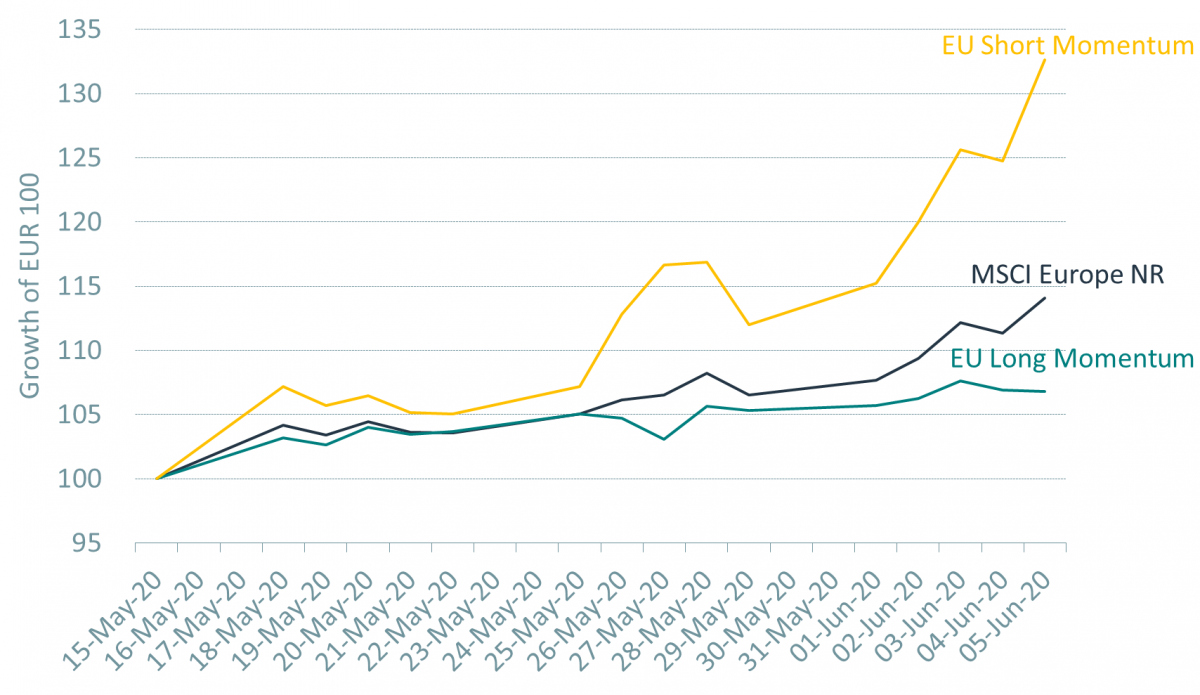

Beeindruckende Underperformance von Long- vs. Short Momentum-Namen

Namen von geringer Qualität, mit einem negativen Preis und einer fundamentalen Eigendynamik, schossen in den letzten drei Wochen in die Höhe, was das Ergebnis einer starken Short Coverage-Aktivität des Marktes war. Das folgende Diagramm zeigt die Performance der Strategie "European Equity Market Neutral Momentum". Die Short Momentum-Namen wiesen eine beeindruckende Performance von +33% gegenüber +7% bei den Long Momentum-Namen auf. Sollten die Fundamentaldaten dieser Short Momentum-Namen zum jetzigen Zeitpunkt nicht sehr schnell positiv werden, könnte die Rallye in den kommenden Wochen mit dem gleichen Tempo unvalidiert werden.

EU Long vs Short Momentum Stocks

15.05.2020 to 05.06.2020

Source: Morgan Stanley, Bloomberg, RAM AI, as of 05.06.2020

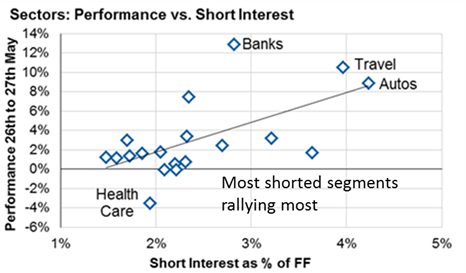

Die nächste Grafik veranschaulicht, wie die Aktien mit den meisten Leerverkäufen nur über 2 Tage eine Rallye erlebten. Der Reisesektor, einer der Sektoren mit den meisten Shorts, verzeichnete vom 27. bis 28. Mai eine Performance von über +10%. Dieser Trend beschleunigte sich in den ersten Junitagen, wobei zyklische Werte wie Banken, Reisen & Freizeit, Auto & Teile vom 15. Mai bis zum 5. Juni 2020 eine Performance von +28% erzielten.

Sectors: Performance vs Short Interest

Source: Morgan Stanley, as of 27.05.2020

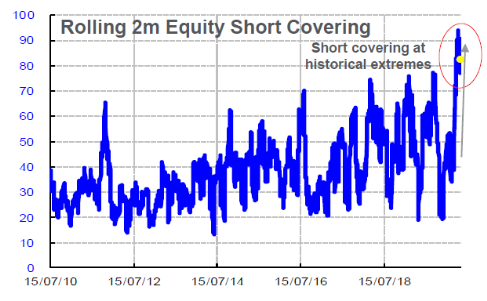

Aus historischer Sicht zeigt das 2-monatige Equity-Short Coverage die Gewalt der Short Squeeze, wobei die aktuelle Situation das extremste Ereignis seit 2010 darstellt. Auch hier haben die letzten Tage das Short-Covering auf ein viel höheres Niveau getrieben.

Source: Morgan Stanley, as of 27.05.2020

Eines der markantesten Beispiele ist die TUI AG, das deutsche Unternehmen für touristische Dienstleistungen. Der Aktienkurs ist seit dem 15. Mai um 94% gestiegen. Die kurzfristigen Herausforderungen haben sich für das Unternehmen nicht verflüchtigt, und es stellt keine nationale Marke dar, die gerettet werden könnte wie Lufthansa.

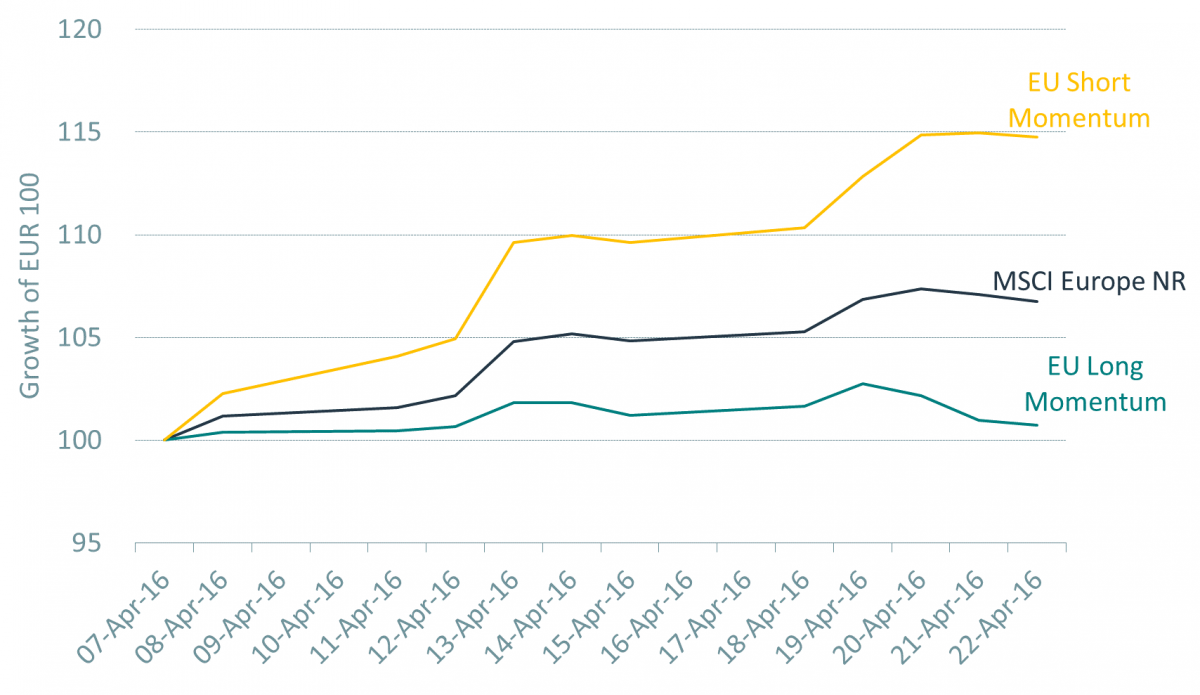

Ähnlichkeiten mit April 2016

Im Jahr 2016 wurde die Marktrotation, die im April stattfand, durch den Wiederanstieg der Rohstoffpreise, zusätzliche Maßnahmen der EZB und eine eher taubenhafte Rede der Fed ausgelöst. Die Short-Deckung war zu diesem Zeitpunkt ebenfalls extrem, wobei das Long Momentum kaum positiv war und das Short Momentum über den Zeitraum 07.04.2016 - 22.04.2016 +15% lieferte.

EU Long vs Short Momentum Stocks

07.04.2016 to 22.04.2016

Source: Morgan Stanley, Bloomberg, RAM AI, as of 22.04.2016

Nach zwei Wochen starker Aktienmarktrotation begann die fundamentale Aktienauswahl zu greifen, und der RAM Long/Short European Equities lieferte vom 22. April bis Ende Juli 2016 +12%.

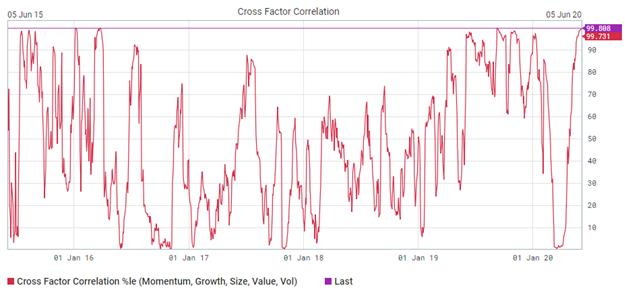

Die Kreuz-Faktor-Korrelation kann eine aussagekräftige Erklärung für die Länge und Umkehrung von Aktienmarktrotationen liefern. Das folgende Diagramm (Stand: 5. Juni 2020) zeigt, dass die Kreuzfaktor-Korrelation nahe am 100. Perzentil liegt. Dieses Element in Verbindung mit der Geschwindigkeit und dem Ausmaß der Spitze spricht aus unserer Sicht dafür, dass sich die Rotation dem Ende zuneigt.

Kreuz-Faktor-Korrelation (Momentum, Wachstum, Größe, Bewertung, Volatilität)

Source: GS Securities Division, as of 05.06.2020

Schlussfolgerung

Die derzeitige Marktrotation, die durch eine stark flowgetriebene Situation verursacht wird, lässt die Fundamentaldaten der Unternehmen außer Acht. Unsere Strategie für europäische Long/Short-Aktien durchlief mehrere heftige Aktienmarktrotationen. Obwohl der Fonds unter den kurzfristigen Kursbewegungen gelitten hat, konnte er sich nach diesen Perioden stark erholen. Es gibt mehrere technische Elemente, die auf das derzeitige Ende der Rotation hindeuten, wie 1. die starke Diskrepanz zwischen den Gewinnerwartungen und der Aktienkursentwicklung und 2. die Kreuz-Faktor-Korrelation.

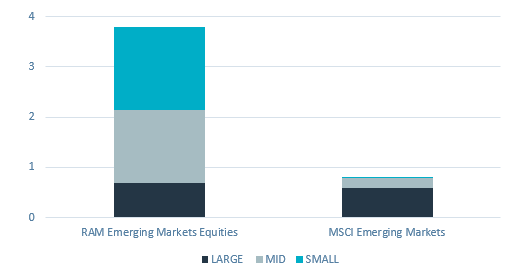

RAM Emerging Markets Equities

In den Emerging Markets weisen Mid- und Small Caps eine große Streuung auf, und unsere Modelle sind auf Unternehmen mit starken Fundamentaldaten positioniert, die von der Konsumgeschichte der Schwellenmärkte profitieren. Unser All-Cap-Engagement in den Emerging Markets hat folgende Vorteile:

- Neigung zur Binnennachfrage

- Geringere Anfälligkeit gegenüber globalen Wachstumsproblemen (geringe Exposition gegenüber ausländischen Einnahmen)

- Sektor- und Länderdiversifizierung

Im Mai erzielte unsere Emerging Markets-Strategie eine solide Outperformance gegenüber dem Index und profitierte dabei von der Erfassung großer Ineffizienzen, die vor allem im Bereich der Mid- und Small Cap-Unternehmen zu verzeichnen waren. Vernachlässigte Aktien von hoher Qualität und Aktien mit positiven Fundamentaldaten / Kursdynamik hatten im Mai eine starke Performance. Was die Teilstrategien betrifft, so trugen unsere Bücher Momentum und Maschinelles Lernen am meisten zur Performance bei.

Da sich die Aktienauswahl gelohnt hat, konnte unser starker Selektionseffekt den negativen Allokationseffekt aufgrund unseres Engagements in Small Caps weitgehend ausgleichen.

Performance Contribution by Market Cap (%)

Source: Factset, RAM AI, as of 31.05.2020

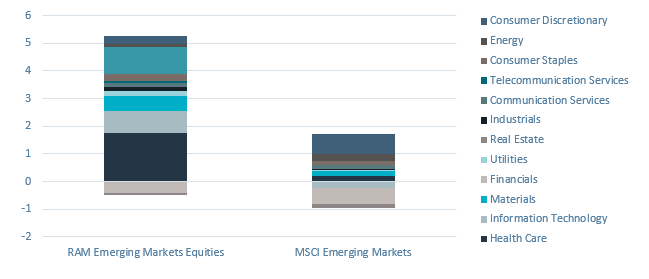

Die größten Beiträge leisteten die Bereiche Gesundheitswesen, IT und Rohstoffe. Im Gesundheitswesen funktionierten sowohl Allokations- als auch Selektionseffekte perfekt. Finanzwerte, ein Sektor, der im Mai negativ war, hatte begrenzten Einfluss auf die Performance des Fonds, da sich sowohl die Untergewichtung als auch die Aktienauswahl in diesem Sektor als positiv erwiesen.

Source: Factset, RAM AI, as of 31.05.2020

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und dem EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxemburg, Großherzogtum Luxemburg, herausgegeben. Die Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments SA und das Bezugsdatum ist das Datum dieses Dokuments, Ende des Vormonats.