Kommentare

18 März 2019

Februar 2019 - When market excesses create opportunities for our strategies… - Kommentar des Fondsmanagers Systematic

1. From Deleveraging to Low Quality Rally is not an unseen situation on markets and generally leads to positive return for our Long Short strategies…

Global equity markets have experienced two distinct phases over the last 6 months, which proved to be challenging for fundamental stock pickers. The first part (October & November), was characterized by heightened volatility and a deleveraging phase during which both gross and net exposures were quickly and significantly reduced by the investment funds community. The second part (January & February), the market’s behavior was highly unselective, with “low-quality” stocks bought at the expense of “quality” ones in a short covering mood!

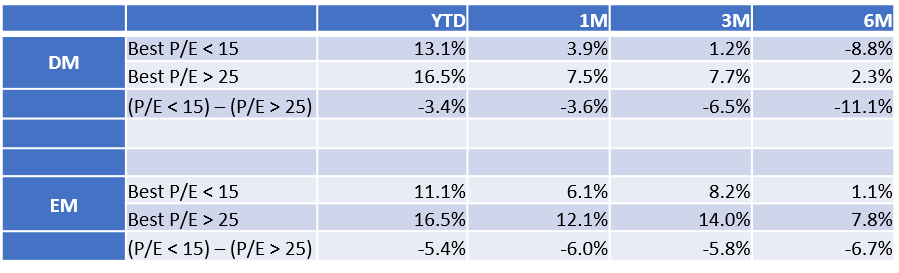

High P/E Outperforming Low P/E Stocks

The below table considers the Best P/E metrics across regions by filtering stocks with below 15x P/E versus those above 25x. The performance divergence between the two is significant. In other words, the momentum and fundamentals-agnostic trade has continued to work well globally, supported by central banks’ accommodative action.

Source: Bloomberg & RAM Active Investments.

Filters applied: market cap > $1bn, as at 7th March 2019

The current period we find ourselves in is particularly brutal with little fundamental foundation for stock performance. However, this type of technical setup is relatively common following the end of a major trend and subsequent bounce in the underlying market. The consequence? The inefficiencies we aim to capture across small, mid, and large caps as well as Value, Low-Risk and Growth/Momentum investment styles are significant today. If history is any guide to the future, earnings cycle and company fundamentals should eventually prevail, and this could occur sooner rather than later given the extent of the divergence.

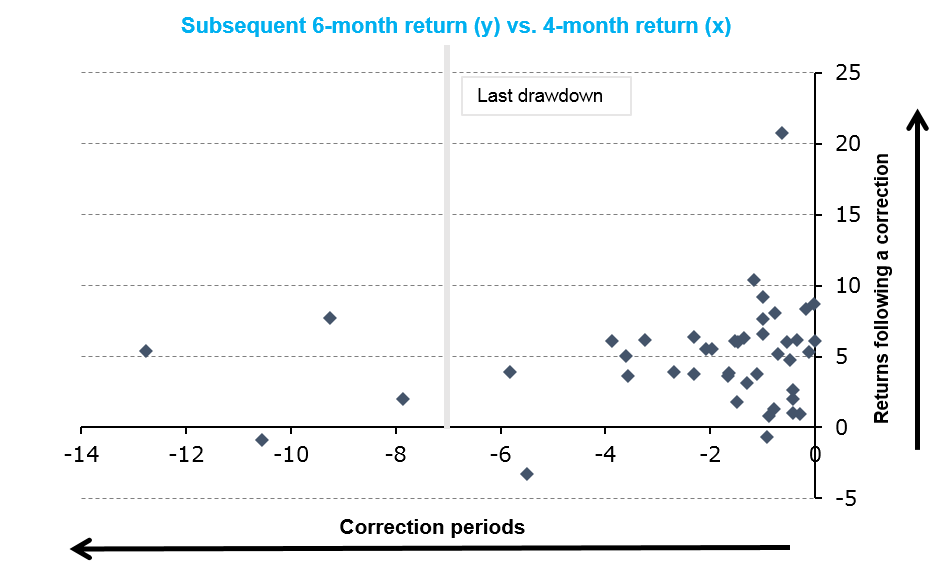

We have previously witnessed similarly challenging market conditions, and this has not altered our long-term excess return objectives. Interestingly, our research and experience indicate that following periods such as these, both our long and short engines can generate significant alpha and we have been quick to recover losses as markets display a high degree of dispersion.

Whenever we’ve observed 6 months of negative cumulative returns on our Long/Short European Equity Fund, our average cumulative returns have been +3.2% over the following 3 months, and +5.1% over the following 6 months (see chart below).

Important Note: Prior to March 2009, performances are based on a back-test calculated on a hypothetical model. The Back-test performance is calculated using sub-strategies returns calculated based on simulated model portfolios rebalanced monthly on RAM equity investment screenings. The defined allocation of sub-strategies on the long and short side may not represent the exact contribution of strategies in real portfolio. After March 2009, RAM Long/Short European Equities Strategy shows performance net of fee of the RAM L/S European Equities Fund Class-I from December 2011 (1.5% of management fee+20% of performance fee) and of the RAM Absolute Return Fund prior to December 2011. The RAM Absolute Return Fund followed the same exact investment strategy within a Cayman vehicle (1.75% of Management fee+20% of performance fee) before it was converted to a UCITS.

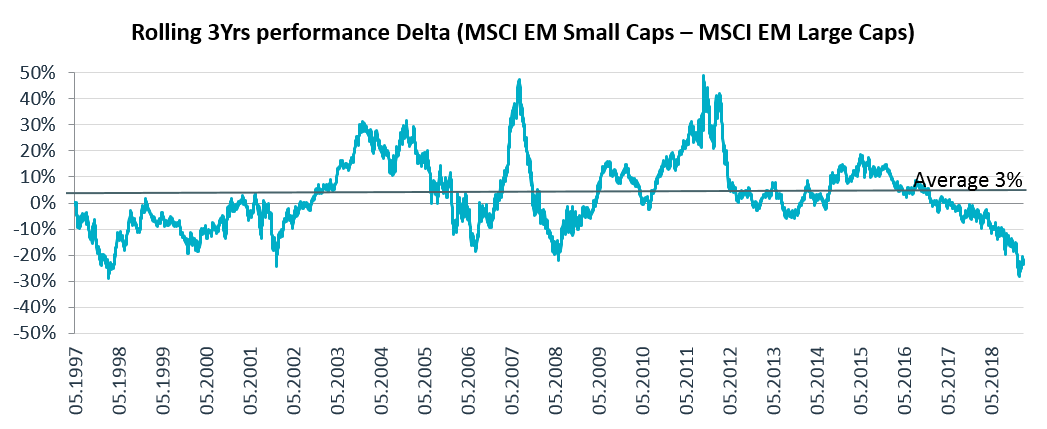

2. When markets ignore value on small caps in EM

Over the past 3-years, the herd mentality of investors has favoured large over small caps in emerging markets to a degree that has hitherto been unseen since the 1998 Asian Financial Crisis. History tells us that this situation represents an attractive entry point for investors looking for a true all-cap approach to investing in the region. Given the increased likelihood of a positive trend reversal of small and mid-caps relative to their large cap counterparts in the coming quarters, we believe our All-caps Strategy is well positioned to produce significant outperformance and to create diversification.

Source: RAM Active Investments as of 28.02.2019, MSCI indices

Direkter Zugriff pro Fonds auf die neuesten Kommentare des Fondsmanagers:

Legal Disclaimer

Das vorliegende Dokument wurde ausschließlich zu Informationszwecken erstellt. Es stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der darin erwähnten Anlageprodukte dar und darf nicht als Anlageberatung aufgefasst werden. Es ist nicht zum Vertrieb, zur Veröffentlichung oder Verwendung in einer Rechtsordnung bestimmt, in der ein solcher Vertrieb, eine solche Veröffentlichung oder Verwendung verboten ist, und richtet sich nicht an natürliche oder juristische Personen, an welche ein solches Dokument von Gesetzes wegen nicht weitergegeben werden darf. Insbesondere werden die hierin aufgeführten Produkte nicht zum Verkauf in den Vereinigten Staaten von Amerika oder ihren Territorien oder Besitzungen oder an US-Personen (Bürger oder Einwohner der Vereinigten Staaten von Amerika) angeboten. Die hierin zum Ausdruck gebrachten Meinungen berücksichtigen nicht die individuelle Situation, die Ziele oder die Bedürfnisse jedes Kunden. Die Kunden sollten sich über die in diesem Dokument erwähnten Wertpapiere oder Finanzinstrumente ihre eigene Meinung bilden. Vor jeder Transaktion sollten die Kunden prüfen, ob sie für ihre persönliche Situation geeignet ist, und die mit ihr verbundenen spezifischen Risiken analysieren, insbesondere die finanziellen, rechtlichen und steuerlichen Risiken, und falls nötig professionelle Berater konsultieren. Die in diesem Dokument enthaltenen Informationen und Analysen stützen sich auf Quellen, die als zuverlässig erachtet werden. RAM AI Group kann jedoch nicht garantieren, dass die genannten Informationen und Analysen aktuell, zutreffend oder vollständig sind, und übernimmt keine Haftung für Verluste oder Schäden, die sich aus ihrer Verwendung ergeben können. Alle Informationen und Beurteilungen können sich ohne Vorankündigung ändern. Anlegern wird geraten, ihre Entscheidung über eine Anlage in den Fondsanteilen auf Grundlage der jüngsten Geschäftsberichte und Verkaufsprospekte zu treffen. Diese beinhalten weitere Informationen über die betreffenden Produkte. Der Wert von Anteilen und die darauf entfallenden Erträge können steigen oder fallen und sind in keiner Weise garantiert. Der Preis der in diesem Dokument genannten Finanzprodukte kann schwanken und sowohl plötzlich als auch stark sinken. Es ist sogar möglich, dass Anleger das gesamte angelegte Kapital verlieren. Auf Anfrage erteilt RAM Active Investments Kunden weitere Auskünfte zu den Risiken, die mit bestimmten Anlagen verbunden sind. Veränderungen der Wechselkurse können ebenfalls zur Folge haben, dass der Wert einer Anlage steigt oder sinkt. Die reale oder simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein verlässlicher Anhaltspunkt für die künftige Performance. Der Verkaufsprospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung und die Geschäftsberichte sind gebührenfrei von der Hauptgeschäftsstelle der SICAV, ihrem Vertreter und Vertriebspartner in der Schweiz, der RAM Active Investments S.A., Genf, und dem Vertreter der Fonds in den Ländern, in denen die Fonds zugelassen sind, erhältlich. Dieses Dokument ist vertraulich und richtet sich nur an den beabsichtigten Empfänger; seine Vervielfältigung und Verbreitung sind verboten. Ausgestellt in der Schweiz von RAM Active Investments S.A., die in der Schweiz von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert ist. In der Europäischen Union und dem EWR von der zugelassenen und beaufsichtigten Verwaltungsgesellschaft, Mediobanca Management Company SA, 2 Boulevard de la Foire 1528 Luxemburg, Großherzogtum Luxemburg, herausgegeben. Die Quelle der oben genannten Informationen (sofern nicht anders angegeben) ist RAM Active Investments SA und das Bezugsdatum ist das Datum dieses Dokuments, Ende des Vormonats.